本文

確定申告書作成の際の注意点 ~住民税に関する事項~

確定申告書の「住民税に関する事項」への記入漏れはありませんか?

確定申告書第二表の「住民税に関する事項」欄に記入された内容は、個人市・県民税の算定などに使用します。所得税額に影響がなくても、該当する項目がある場合は必ず記入してください。記入がない場合、個人市・県民税決定の際に適用されず、個人市・県民税の税額や徴収方法などに影響が出ますので、記入漏れのないようご注意ください。

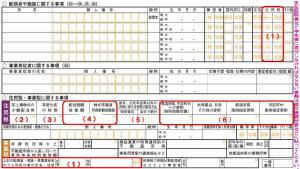

確定申告書 第二表

(1)扶養親族に関する事項

個人市・県民税が非課税に該当するかどうかを判定する非課税限度額は、扶養親族の人数により異なります。16歳未満の扶養親族がいる場合は、所得税に影響はありませんが、必ず記入してください。別居の場合は住所も記入してください。

扶養親族として記入がない場合、税金の計算だけでなく、その他行政サービスの負担額や支給額などの算定などにも支障をきたすことがあります。

※影響するものの一例

扶養親族の人数によって異なるもの … 個人市・県民税の非課税判定、児童扶養手当の所得制限など

個人市・県民税の課税か非課税かによって異なるもの … 介護保険料、保育料など

(2)非上場株式の少額配当等

所得税等において確定申告不要制度を選択した非上場株式の少額配当等についても、個人市・県民税は他の所得と総合して課税されます。確定申告書第一表の配当所得の金額と確定申告不要制度を選択した非上場株式の少額配当等の金額を合計した金額を記入してください。

(3)非居住者の特例

1月1日現在、日本に住所を有する方で、前年中に非居住者期間があった方は、その期間中に生じた国内源泉所得のうち所得税等で源泉分離課税の対象となった金額を記入してください。

(4)配当割額控除額、株式等譲渡所得割額控除額

上場株式の配当所得・譲渡所得を申告する場合は、あらかじめ徴収された「配当割額」「株式等譲渡所得割額」が個人市・県民税から控除または還付されます。年間取引報告書などに記載されている「住民税」欄の金額を記入してください。

※特定口座内で還付されている場合は記入しないでください。

※記入がない場合、この控除を受けることができませんのでご注意ください。

(5)給与、公的年金等以外の所得に係る住民税の徴収方法

給与・公的年金等所得以外(65歳未満の方は給与所得以外)の所得がある方は、その分の税額を給与分と合算して給与天引きするか(=特別徴収)、納付書等で納めるか(=自分で納付)を選択してください。

記載がない場合は、全額給与天引きとなります。

※給与・公的年金以外の所得分の税額を納付したい場合は、必ず「自分で納付」を選択してください。

(6)寄附金税額控除

個人市・県民税の税額控除の対象となる寄附をされた場合、この欄に寄附金額を記入することにより、個人市・県民税の税額控除が適用されます。寄附先に応じて該当箇所に寄附金支払額を記載してください。

※記入がない場合、この控除を受けることができない場合がありますのでご注意ください。

※ふるさと納税については「ふるさと納税寄附金控除について」のページもご覧ください。

寄附先の記載例

以下の(1)~(6)に対して寄附金を支払った場合

(1) 都道府県(ふるさと納税)・・・・・・・・・・・・ 20,000 円

(2) 市区町村(ふるさと納税)・・・・・・・・・・・・ 10,000 円

(3) 日本赤十字社愛媛県支部 ・・・・・・・・・・・・ 20,000 円 ※

(4) 愛媛県共同募金会 ・・・・・・・・・・・・・・・ 45,000 円

(5) 愛媛県・西条市が条例で指定している団体 ・・・・ 25,000 円

(6) 愛媛県・西条市が条例で指定していない団体 ・・・ 15,000 円

※日本赤十字社の「震災・災害にかかる義援金」は「ふるさと納税」に該当するので、Aの部分に記入してください。

A 「都道府県、市区町村への寄附 (特例控除対象)」欄 ・・・・・・・・・・(1)と(2)が対象 (1)+(2)= 30,000 円

B 「共同募金、日赤その他の寄附」欄 ・・・・・(3)と(4)が対象 (3)+(4)= 65,000 円

C 「都道府県条例指定寄附」、「市区町村条例指定寄附」欄・・・(5)が対象 (5)= 25,000 円

※愛媛県で指定された団体を西条市でも指定しており、西条市独自で指定した団体はありません。そのため、(6)の「愛媛県・西条市が条例で指定していない団体」へ寄附をした場合、その団体が他市などで条例指定されていたとしても、控除対象となりませんのでご注意ください。