本文

寄附金控除のしくみ

ふるさと納税を行われた場合の、寄附金控除のしくみについてお伝えします。

所得税分(A)

(寄附額-2,000円)×所得税の限界税率(0~45%)=所得税分の控除

復興特別所得税分

(A)×2.1%(復興特別所得税率)

住民税分(1)+(2)

(1)基本分 (寄附金-2,000円)×10%=税額控除

(2)特例分 (寄附金-2,000円)×(100-10%(基本分)-所得税の限界税率(0~45%)×1.021)=税額控除

※住民税特例控除額には所得割の20%を上限とします

詳しくは総務省 寄附金税制ページをご覧ください。

寄附金控除を確認したい方は「ふるさと納税寄附金控除について」(課税課ページ)をご覧ください。

「ふるさと納税ワンストップ特例」

制度の概要

確定申告を行う必要のない方(サラリーマンなど)は、平成27年4月1日以降のふるさと納税寄附金について、「ふるさと納税ワンストップ特例制度(以下「特例」)」がご利用いただけます。

この特例を利用した場合、寄附先の市区町村が住所地への申告を代行することになるため、ご自身で確定申告・市県民税申告(以下「申告」)をしなくても、寄附をした翌年に課税される市県民税から寄附金控除分が控除されます。

ただし、特例を利用するためには下記に該当することが条件となります。

(1) 申告を行う目的がふるさと納税寄附金控除のみであること。

(2) ふるさと納税寄附金を行った市区町村の数が5ヶ所以下であること。

(3) 寄附先市区町村へ「寄附金税額控除に係る申告特例申請書」を※期限までに提出していること。

特例が利用できない場合

また、特例の申請をしていたとしても、下記に該当したときは特例の申請が無効となり、特例は利用できませんのでご注意ください。

(1) ふるさと納税寄附金を行った年の所得について、申告を行う必要がある場合(給与所得が2千万円を超えていた場合、給与所得以外の所得がある場合などが該当します。詳しくは、国税庁のホームページ(https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/teishutsu.htmを参照してください)

(2) ふるさと納税寄附金を行った年の所得について、申告を行った場合

(3) ふるさと納税寄附金を行った市区町村が6ヶ所以上となった場合

(4) ふるさと納税寄附金を行った翌年の1月1日(賦課期日)現在の住民票を置いている市区町村と、特例を申請した時の住民票を置いている市区町村が異なった場合。(ふるさと納税寄附金を行った先の市区町村に「寄附金税額控除に係る申告特例申請事項変更届出書」で住所変更を※期限までに届出した場合を除く)

上記(1)~(4)に該当した場合は、ふるさと納税寄附金に伴う寄附金控除も含めた内容により申告を行わなければ、市県民税から寄附控除分を控除することができません。

※期限・・・西条市の場合は、寄附を行った翌年の1月10日必着です。

ダウンロード

「ふるさと納税ワンストップ特例」(寄附金税額控除に係る申告特例)

・寄附金税額控除に係る申告特例申請書 [PDFファイル/116KB]

・寄附金税額控除に係る申告特例申請書(記入例) [PDFファイル/385KB]

・寄附金税額控除に係る申告特例申請事項変更届出書 [PDFファイル/115KB]

・寄附金税額控除に係る申告特例申請事項変更届出書(記入例) [PDFファイル/141KB]

※平成28年1月1日以降の寄附申込分のワンストップ特例の申請書(寄附金税額控除に係る申告特例申請書)については、寄附者の個人番号(行政手続における特定の個人を識別するための番号の利用等に関する法律第2条第5項に規定する個人番号をいう)を記載する必要があります。

特例申請にあたっての注意事項

- 特例を申請した場合でも、寄附先市区町村から送付された受領証明書は大切に保管してください。特例の利用ができなかった場合の申告書添付書類として必要です。

- 医療費控除やふるさと納税寄附金以外の寄附金控除がある場合、申告を行う必要があります。

- 特例を利用した場合所得税からの控除は発生せず、所得税からの控除相当額を含めた控除額が、翌年の6月から支払う市県民税から控除されます。よって、所得税から寄附金控除分を控除して所得税の還付を希望される場合は、所得税の申告を行ってください。

- 特例の利用の有無により、控除総額が変更することはありません。ただし、特例を利用し市県民税からのみ控除することを選択した場合、市県民税特例控除の上限額(市県民税所得割の20%)の関係上、寄附金控除相当額を控除しきれないことがあります。確定申告を行って所得税からの控除も受けた方が控除総額が多くなる場合があります。

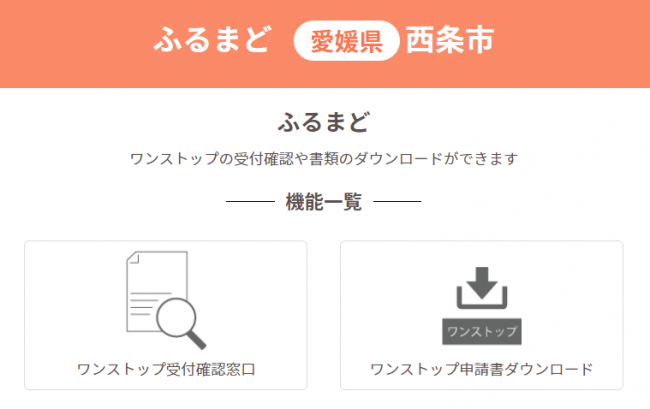

便利な機能ふるまどを紹介!

「ふるまど」を使うことで、「オンラインによるワンストップ特例申請」や「ワンストップ特例申請書」(氏名等印字済み)のダウンロード及び、ワンストップ特例申請の受付状況が確認可能です。ぜひご利用ください。

↑オンラインワンストップ特例申請以外の方はこちらをクリック↑

※受付状況の確認については反映までに数日を要しますので、予めご了承ください。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

おすすめイベント

開庁時間:8時30分~17時15分

月曜日~金曜日

(祝日・12月29日~1月3日を除く)

※毎週木曜日(休日を除く)は18時15分まで、住民票・戸籍の証明書、印鑑登録・証明書の交付を行っています。

法人番号2000020382060

Copyright Saijo City All Rights Reserved