本文

国保税の税率を改定する理由について

税率を改定する理由は、2つあります

(1)国民健康保険特別会計(国保特会)が厳しい財政運営であること

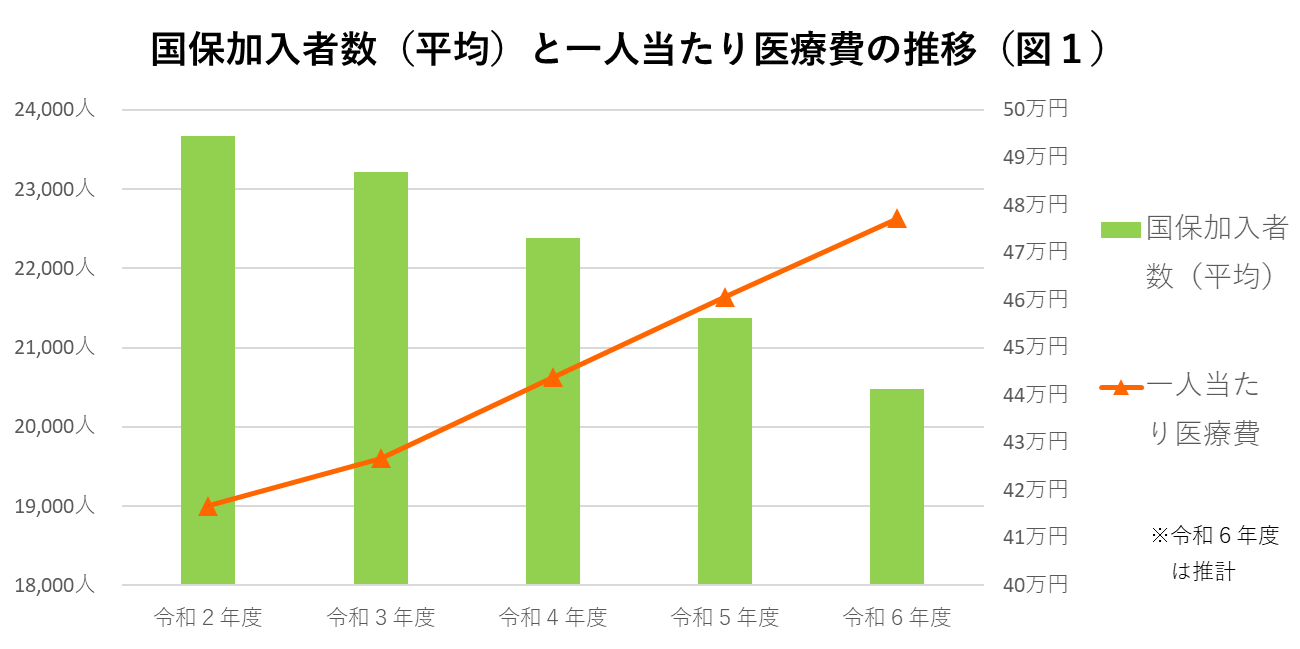

国保特会は、加入者の高齢化や医療の高度化による一人当たりの医療費等の増加(図1)と、加入者数の減少による国保税の減収(図2)により厳しい財政運営となっています。

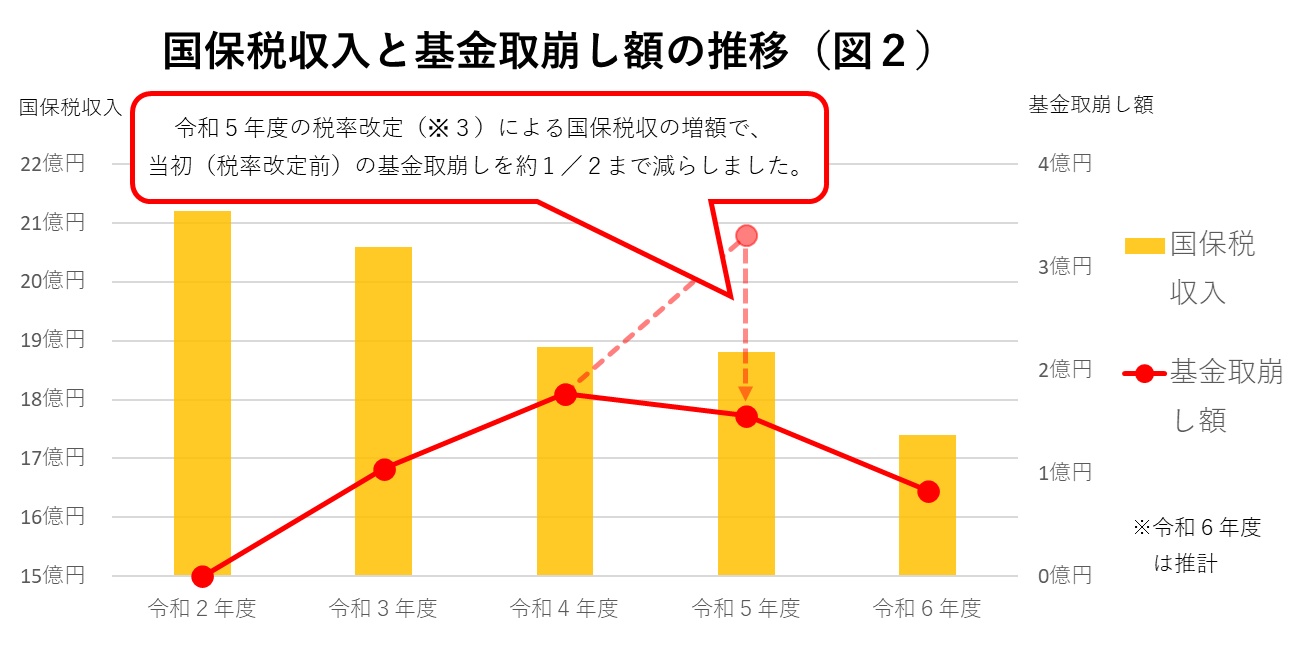

特に、令和3年度~令和4年度は、それまでの税率を据え置いたため、2か年度の合計で約2億8千万円もの国民健康保険財政調整基金(※1)を取崩し(図2)、国保税の税収不足に対応しました。

その結果、基金が枯渇(※2)する恐れがでてきたため、令和5年度から税率改定(※3)を行うこととなりました。

※1 基金は、予期せぬ歳入不足や歳出増加に備えるための「貯金」のようなもので、税率を据え置くために取崩すのは、本来の使い方ではありません。

※2 特定の収入をもって特定の支出に充てる国保特会は、国保加入者の国保税、国・県からの交付金などで運営し、一般会計とは独立しています。基金残高にも限りがあるため、国保税収を増やさないと赤字になり、財政の健全性が確保できなくなります。また、一般会計からの補てん目的の繰入(国保以外の市民の方に納めていただいた市税を、国保の赤字のために使うこと)は、県から行わない財政運営を求められています。

※3 令和5年度は、改定前の税率での基金取崩し額(=赤字額)を、約1/2まで減らす税率改定としました。

(2)国保税(料)率水準の県内統一が求められていること

平成30年度の『国保制度改革』により、国保の財政運営の責任主体が、市町から愛媛県へ移行されました。県の運営方針に基づき、今後、県が示した国保税率(※ 標準保険料率)を目指す必要があります。

※ 標準保険料率とは、愛媛県が県全体の給付費(病気やけが、出産などの診療・治療・給付金)を推計し、その必要額を県内の各市町の国保税(料)で確保するために、各市町の医療費水準や所得水準に応じて振分けた国保税(料)率のことです。

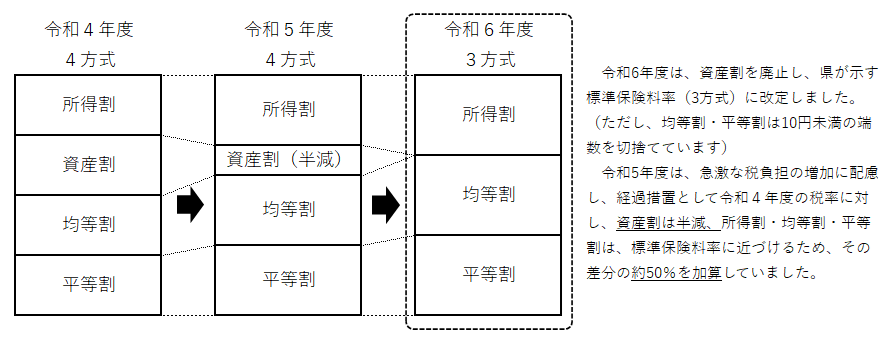

県は、資産割のない3方式による国保税(料)率水準の県内統一を行う方針です。

令和6年度(改定後)と令和5年度(改定前)の税率は、次のように変わります

このような状況から、西条市は、国保特会の収支均衡(財政の健全化)を図り、かつ標準保険料率(3方式)に近づけるために、令和5~6年度の2か年をかけて税率改定することになりました。算定方式の変更(資産割廃止)による税収の減少分は、所得割・均等割・平等割に振り分けられるため、急激な負担増となる世帯に配慮し、段階的に、資産割を廃止しました。

| 区 分 | 基礎課税額 (医療分) |

後期高齢者支援金等課税額 (支援分) |

介護納付金課税額 (介護分) |

|---|---|---|---|

| 賦課対象 | 国保加入者 全員 | 40歳~64歳の 国保加入者 |

|

| 所得割 | 7.87%(▲0.46%) | 3.09%(+0.56%) | 2.54%(+0.37%) |

| 資産割 | 廃止(▲10.50%) | 廃止(▲2.70%) | 廃止(▲2.85%) |

| 均等割 | 33,250円(+4,250円) | 12,720円(+3,720円) | 12,890円(+3,290円) |

| 平等割 | 22,070円(+1,170円) | 8,440円(+2,040円) | 5,790円(+690円) |

税率改定の影響について

今回の税率改定により、令和5年度と所得や国保加入者数が同じでも、昨年度に比べ国保税額が増減する場合があります。

| ★昨年度の固定資産税額 | 多い ※1 | 少ない、または無い ※2 | ||

|---|---|---|---|---|

| ★国保加入者数 | 少ない | 多い ※3 | 少ない | 多い ※3 |

| ⇩ | ⇩ | ⇩ | ⇩ | |

| 国保税額の傾向 | 減少 | 世帯状況により増減 | 増加 | |

※1 資産割廃止の影響を受け、昨年度に比べ税額が減少しやすくなります。

※2 資産割廃止の影響があまりないため、昨年度に比べ税額が増加しやすくなります。

※3 均等割引上げの影響を受け、昨年度に比べ税額が増加しやすくなります。

★ 国保税額の増減に影響のある国保加入者数や昨年度の固定資産税額は、各世帯の所得状況によっても変わります。

税率改定のモデルケース

※試算の条件 有所得者は、世帯内に1人として、同一所得額・世帯構成で改定前(旧税率)と改定後(新税率)で試算

| No. | 世帯構成 | 所得額 |

昨年度の |

国保税額 | 国保税 増加額 |

国保税 増加率 |

|

|---|---|---|---|---|---|---|---|

| 改定前 | 改定後 | ||||||

| 1-1 | 1人世帯 【7割軽減】 世帯主(70歳) 年金収入150万円 |

40万円 | なし | 19,500円 | 22,800円 | + 3,300円 | + 16.9% |

| 1-2 | 5万円 | 26,100円 | ▲ 3,300円 | ▲ 12.6% | |||

| 2-1 | 2人世帯 【5割軽減】 世帯主(70歳) 年金収入190万円 配偶者(70歳) 収入なし |

80万円 | なし | 91,700円 | 101,700円 | + 10,000円 | + 10.9% |

| 2-2 | 5万円 | 98,400円 | + 3,300円 | + 3.4% | |||

| 3-1 | 3人世帯 【軽減なし】 世帯主(30歳) 給与収入400万円 配偶者(30歳) 収入なし 未就学児 |

276万円 | なし | 375,200円 | 400,700円 | + 25,500円 | + 6.8% |

| 3-2 | 8万円 | 385,800円 | + 14,900円 | + 3.9% | |||