本文

宅地等の税の負担調整措置

宅地等の税の負担調整措置

税負担の調整措置については、負担水準(下記参照)が高い土地については、これまでの制度を継続する一方、負担水準が低い土地については、制度を簡素化なものとしながら、負担水準の均衡化を促進する措置を講じることとなりました。

負担水準

宅地の課税標準額が評価額に対してどの程度まで達しているかを示すものです。

※ 人の居住の用に供する住宅の敷地として使用されている土地(住宅用地)は、面積の広さによって、小規模住宅用地、一般住宅用地に分けて特例措置が適用されます。

| 区分 | 特例率 |

|---|---|

|

小規模住宅用地 |

6分の1 |

| 一般住宅用地 (住宅1戸当り200m2を超える部分で床面積の10倍までの部分) |

3分の1 |

課税標準の求め方

(1)非住宅用地等の税負担調整措置

- 負担水準が70%を超えるものは、価格(評価額)の70%を課税標準額とします。

- 負担水準が60%以上70%以下のものは、前年度課税標準額を据え置きます。

- 負担水準が60%未満のものは、前年度課税標準額に、価格の5%を加えた額を課税標準額とします。ただし、この額が、価格の60%を上回る場合には60%相当額、価格の20%を下回る場合には20%相当額とします。

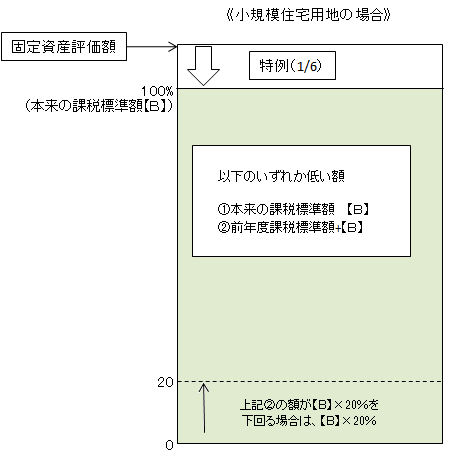

(2)住宅用地の税負担調整措置

- 負担水準が100%以上のものは、価格(評価額)の特例率(200m2以下は6分の1、200m2を超えるものは3分の1)を乗じて得た額(以下「本則課税標準額」)を課税標準額とします。

- 負担水準が100%未満のものは、前年度課税標準額に、価格に特例率を乗じて得た額の5%を加えた額を課税標準額とします。

ただし、この額が本則課税標準額の100%を上回る場合には100%相当額、本則課税標準額の20%を下回る場合には20%相当額とします。