本文

令和3年度から適用される市・県民税の主な改正

令和3年度から適用される市・県民税の主な改正

給与所得控除・公的年金等控除から基礎控除への振替がされます。

働き方の多様化を踏まえ、働き方改革を後押しする等の観点から、特定の収入にのみ適用される給与所得控除及び公的年金等控除の控除額は一律10万円引き下げられ、どのような所得にでも適用される基礎控除の額が10万円引き上げられます。

基礎控除の見直し

1.基礎控除額が一律10万円引き上げられます。

2.前年の合計所得金額が2,400万円を超える納税義務者については、その合計所得金額に応じて控除額が逓減し、前年の合 計所得金額が2,500万円を超える納税義務者については基礎控除の適用はできなくなります。

この見直しの結果、基礎控除は、次の表のとおりとなります。

|

合計所得金額 |

基礎控除額 |

|

|

改正後 |

改正前 |

|

|

2,400万円以下 |

43万円 |

33万円 |

|

2,400万円超 2,450万円以下 |

29万円 |

|

|

2,450万円超 2,500万円以下 |

15万円 |

|

|

2,500万円超 |

適用なし |

|

給与所得控除の見直し

1.給与所得控除額が一律10万円引き下げられます。

2.給与所得控除の上限額が適用される給与等の収入金額が850万円、その上限額が195万円にそれぞれ引き下げられます。

※子育てや介護に対して配慮する観点から、所得金額調整控除の措置があります。

|

給与等の収入金額 |

所得控除額 |

|

|

改正後 |

改正前 |

|

|

162万円5千円以下 |

55万円 |

65万円 |

|

162万円5千円超180万円以下 |

その収入金額×40%-10万円 |

その収入金額×40% |

|

180万円超360万円以下 |

その収入金額×30%+8万円 |

その収入金額×30%+18万円 |

|

360万円超660万円以下 |

その収入金額×20%+44万円 |

その収入金額×20%+54万円 |

|

660万円超850万円以下 |

その収入金額×10%+110万円 |

その収入金額×10%+120万円 |

|

850万円超1,000万円以下 |

195万円 |

|

|

1,000万円超 |

220万円 |

|

※給与等の収入金額が660万円未満の場合は、給与所得は上記の表によらず所得税法別表第5により求めます。

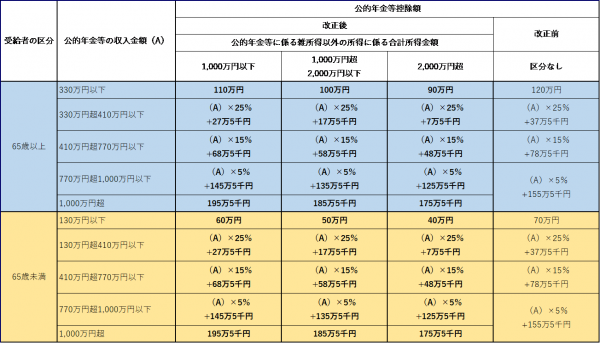

公的年金等控除の見直し

1.公的年金等控除額が一律10万円引き下げられます。

2.公的年金等の収入金額が1,000万円を超える場合の公的年金等控除について、195万5千円が上限とされました。

3.公的年金等に係る雑所得以外の所得に係る合計所得金額が、1,000万円を超え2,000万円以下である場合には一律10万円を、2,000万円を超える場合には一律20万円を、それぞれ上記1.2.の見直し後の公的年金等控除額から引き下げることになります。

所得金額調整控除の創設

下記に該当する場合は、給与所得から所得金額調整控除が控除されます。

1.給与等の収入金額が850万円を超え、次の(1)から(3)のいずれかに該当する場合

(1)特別障害者に該当する

(2)年齢23歳未満の扶養親族を有する

(3)特別障害者である同一生計配偶者もしくは扶養親族を有する

所得金額調整控除額={給与等の収入額(1,000万円を超える場合は1,000万円)-850万円}×10%

2.給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額があり、給与所得控除後の給与等の金額と公的年金等に係る雑所得の金額の合計額が10万円を超える場合

所得金額調整控除額={給与所得控除後の給与等の金額(10万円を限度)+公的年金等に係る雑所得の金額(10万円を限度)}-10万円

※1.の控除がある場合は、1.の控除後の金額から控除します。

調整控除の見直し

合計所得金額が2,500万円を超える場合、調整控除が適用されないことになります。

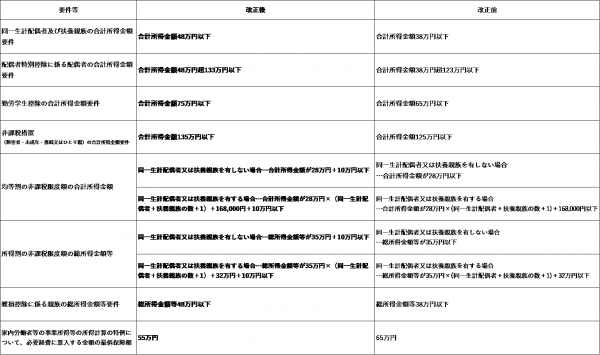

各種の所得金額の要件等の見直し

給与所得控除・公的年金等控除の改正に伴い、非課税基準や扶養親族等の合計所得金額要件などの各種の所得金額の要件等が見直されました。

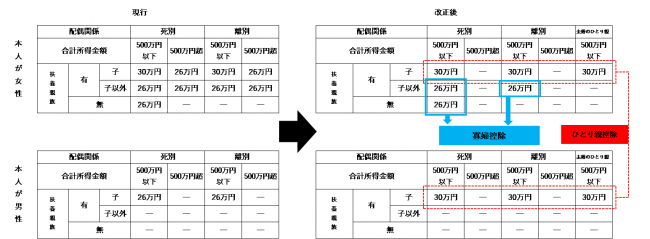

未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し

全てのひとり親家庭の子どもに対して公平な税制を実現する観点から、「婚姻歴の有無による不公平」と「男性のひとり親と女性のひとり親の間の不公平」を解消するために、以下の措置が講じられました。

1.婚姻歴や性別にかかわらず、生計を一にする子(総所得金額等が48万円以下)を有する単身者について、同一の「ひとり親控除」(控除額30万円)を適用することとされました。

2.上記以外の寡婦については、引き続き寡婦控除として、控除額26万円を適用することとし、子以外の扶養親族を持つ寡婦についても、男性の寡夫と同様の所得制限(合計所得金額が500万円以下)が設けられました。

3.ひとり親控除と寡婦控除のいずれについても、住民票の続柄に「夫(未届)」「妻(未届)」の記載がある者は対象外とされました。

指定行事の中止等により生じた入場料金等払戻請求権を放棄して場合の寄附金税額控除(新型コロナウイルス感染症関係)

新型コロナウイルス感染症に関する政府の自粛要請を受けて中止等された文化芸術・スポーツイベントについて、チケット代の払戻しを受けない(放棄する)ことを選択した場合に、寄付金とみなして寄附金税額控除を受けることができることとされました。

住宅ローン減税の適用要件の緩和(新型コロナウイルス感染症関係)

新型コロナウイルス感染症の影響により入居が遅れた方につきまして、住宅ローン控除の適用要件を緩和する措置がされました。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)